La teoría de Dow es la antecesora del análisis técnico y continúa vigente hoy en día. Como hemos dicho, a todo método de análisis que se base exclusivamente en la acción de los precios lo llamaremos análisis técnico o chartista. Dow fue el primero en calcular índices del mercado en forma de una media aritmética. Esto continúa siendo actualmente así con los índices Dow Jones (Industrial, Transportes, Utilities,…). Los índices, por tanto, nacen de la preocupación por determinar la tendencia general del mercado y son una aportación puramente técnica.

De la observación se deduce que la mayoría de los valores asciende y desciende conjuntamente. Dow dividió el mercado en dos medias: la industrial y la de ferrocarriles, y desde este momento se comienza a prestar atención a la tendencia general del mercado. Conviene observar que aún en una época muy temprana se dividió al mercado en sectores (ferrocarriles e industrial)

Los principios de la teoría de Dow son:

1. Las medias lo descartan todo.

Esto lo debemos entenderlo como que las medias (los índices) filtran el ruido y los pequeños fenómenos particulares que afectan a los valores en particular, y dejan limpia la tendencia del mercado, combinando la acción conjunta de una gran cantidad de inversores.

2. El mercado tiene tres tendencias: Primaria, Secundaria y Menor.

Este principio hace referencia al marco temporal de cada tendencia. La Tendencia Primaria dura más de un año y son movimientos amplios y persistentes. La Tendencia Secundaria dura del orden de meses, y son oscilaciones dentro la Tendencia Primaria. Las correcciones de los tramos en tendencia suelen ser de 1/3 a 2/3 del tramo anterior y frecuentemente son del 50%. La Tendencia Menor son pequeñas variaciones de la Tendencia Secundaria

3. Principio de confirmación de tendencia.

Las dos medias deben confirmar un cambio de tendencia al alza o a la baja. Un movimiento en sólo una de las medias no confirma, por sí mismo, un cambio en la tendencia vigente. En la teoría primitiva de Dow se refería a la media de ferrocarriles y a la industrial, ambas medias han de confirmar un cambio de tendencia en el mercado.

4. El volumen se mueve con la tendencia.

Los movimientos a favor de tendencia siempre vienen acompañados de un volumen mayor que en el de las correcciones, ya sea en el caso alcista o bajista.

5. Se considerará una tendencia vigente hasta que no haya una confirmación de cambio.

Este principio, establece lo que casi todos los manuales de análisis técnico dicen: dejar correr las ganancias y corta las pérdidas’. Muchas veces un movimiento lateral o una pequeña corrección no adelanta, en absoluto, un cambio de tendencia.

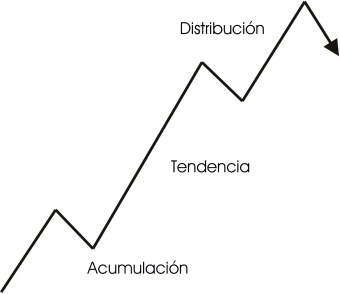

6. Las tendencias principales tienen tres fases

Fases de un mercado alcista:

- Fase de Acumulación

- Fase de seguidores de tendencia

- Fase de participación de público general y distribución

Fase de acumulación: Los operadores mejor informados, piensan que el mercado tiene potencial de subida y comienzan a acumular posiciones. El ambiente general aún es pesimista y la atención de los medios de comunicación hacia la bolsa son escasos, habiendo aún desánimo. El papel se va acumulando por los inversores mejor informados hasta que la demanda comienza a presionar haciendo subir los precios. Generalmente estos movimientos serán considerados por el público en general como rebotes de la tendencia bajista.

Fase de tendencia: La demanda de papel va creciendo. Los seguidores de tendencia se dan cuenta de que se ha producido un cambio en la tendencia principal y se van incorporando progresivamente más operadores del lado de la compra. Estos movimientos son, generalmente, amplios y bastante regulares de los precios.

Fase de distribución: se incorporan gran número de inversores particulares al mercado. Las fuertes alzas hacen que las noticias sobre la bolsa salten a los medios de comunicación. Los operadores mejor informados comienzan a descargar posiciones, sabiendo que las cosas pueden haber llegado demasiado lejos. Este papel es absorbido por los particulares. En esta fase, los valores de poca capitalización suben con fuerza, mientras que los valores de mayor importancia no lo hacen tanto o permanecen estancados en un ambiente favorable con un flujo de opiniones optimista.

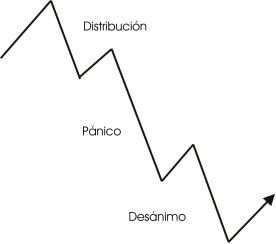

Fases de un mercado bajista:

- Fase de distribución

- Fase de pánico

- Fase de desánimo

Fase de distribución: Los operadores mejor informados presionan a la baja los precios, las noticias son aún buenas y se considera que la corrección en curso es una simple corrección menor o intermedia del tramo alcista previo. El público aún espera un movimiento fuerte al alza después de un movimiento a la baja que se considera pasajero.

Fase de pánico: La pérdidas se acumulan y comienza a haber ventas de pánico. Los operadores mejor informados sueltan paquetes fuertes a mercado, suele ser una caída muy vertical en que muchos operadores pierden dinero, después de esta fase suele venir una corrección lateral o una recuperación bastante tímida de la tendencia bajista. En esta fase suele haber un fuerte volumen en la bajada, inferior a los volúmenes que se hacían en la fase alcista.

Fase de desánimo: En esta fase los inversores que mantuvieron sus posiciones en la bajada aguantan con poca esperanza de que se recuperen. Las noticias sobre los beneficios de las empresas comienzan a escasear o generan poca influencia en los precios. Los medios de comunicación dejan de prestar atención al mercado y las caídas comienzan a ser más suaves. Los valores de pequeña capitalización han perdido, en muchos casos, todo su avance anterior.

En el caso de los mercados bajistas, la fase de desánimo puede complicarse extraordinariamente. Después de un fuerte castigo, normalmente viene un periodo de atonía. Los inversores que asumieron fuertes minusvalías permanecen al margen del mercado, mientras que los que aguantaron las posiciones en la bajada los mantienen sin prestarles atención, por lo que normalmente el mercado se queda un tiempo apático.

Todo esto es, de cualquier modo, una generalización, y a veces se presencian fortísimos rebotes después de sesiones de pánico, sin que exista una fase de desánimo bien definida. Otras veces tenemos un comportamiento muy errático con muy poco volumen propio de una fase de mercado en que no parece haber empuje ni al alza ni a la baja.

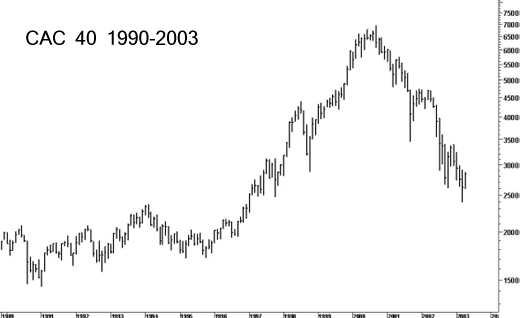

El gráfico mensual del CAC 40 muestra un periodo alcista y otro bajista con muchas de las características que se han mencionado. El ciclo completo ha durado siete años aproximadamente. Como puede observarse, la abrupta caída de 1998 no supuso un cambio en la tendencia. También conviene observar como el mercado alcista se inició después de una fase errática, propia de un largo periodo de desánimo, en que la participación de público suele ser muy baja.